Cost of Good Sold là gì? Vì sao Cost of Good Sold lại quan trọng?

Việc tìm hiểu khái niệm Cost of Good Sold là gì vô cùng quan trọng khi bạn làm trong lĩnh vực bán hàng. Hiểu được Cost of Good Sold giúp bạn dễ dàng quản lý và kiểm soát hiệu quả bán hàng. Bài viết sau đây sẽ giúp bạn tìm hiểu về Cost of Good Sold và tại sao Cost of Good Sold lại trở nên quan trọng nhé.

Cost of Good Sold là gì trong lĩnh vực bán hàng?

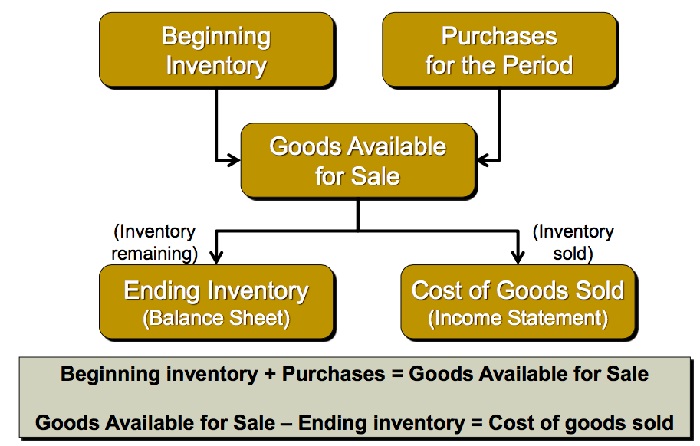

Giá vốn hàng bán hay Cost of Good Sold (COGS) được hiểu đơn giản là tất cả những chi phí liên quan đến việc sản xuất hàng hóa của một doanh nghiệp hoặc công ty. Giá vốn hàng bán chỉ gói gọn trong khâu sản xuất hàng hóa và không có sự liên quan đến các hoạt động khác của doanh nghiệp như tiền marketing, thuê mặt bằng,…

Giá vốn hàng bán là một trong những chỉ số mà được trình bày trong các báo cáo tài chính của doanh nghiệp. Thông thường nếu giá vốn hàng bán lại cao hơn so với doanh thu mà doanh nghiệp thu được, chứng tỏ doanh nghiệp chưa có lãi.

Cost of Good Sold có thực sự quan trọng?

Cost of Good Sold là một phần không thể thiếu trong các báo cáo tài chính tổng kết hoạt động của doanh nghiệp vào mỗi năm. Giá vốn hàng bán được sử dụng để lợi nhuận gộp (gross profit) và tỷ suất lợi nhuận gộp (gross margin) trong doanh thu tương ứng. Do đó, COGS cực kỳ quan trọng trong việc định hình doanh nghiệp.

Bên cạnh đó, giá trị của hàng bán được thay đổi sao cho phù hợp bởi tiêu chuẩn kế toán sử dụng trong các cách tính toán. Khi giá vốn hàng bán giảm cũng đồng nghĩa với thu nhập ròng của công ty sẽ giảm. Từ đó, doanh nghiệp sẽ nắm ít lợi nhuận hơn so với những cổ đông. Cho nên việc duy trì COGS ở mức thấp cực kỳ quan trọng.

Chi phí tổng quát của Cost of Good Sold là gì?

Giá vốn hàng bán bao gồm chi phí vật liệu sản xuất và chi phí lao động được sử dụng để có thể sản xuất ra hàng hóa thành phẩm. Ngoài ra còn những chi phí nhỏ góp phần vào quá trình này như: chi phí đầu tư cho máy móc, nguyên liệu và dụng cụ, chi quý quản lý hàng hóa, chi phí vận chuyển bảo quản,…

Đối với những doanh nghiệp không sản xuất trực tiếp sản phẩm thay vào đó nhập khẩu sản phẩm và bán độc quyền thương mại thì vẫn có tồn tại giá vốn hàng bán. Chi phí đó được tính mua hàng cho đến lúc nhập kho hàng hóa.

Đối với những doanh nghiệp sản xuất trực tiếp hàng hóa nhưng có thể không bán trực tiếp mà phân phối lại các đơn vị khác. Chi phí giá vốn hàng bán được nâng lên nhiều như vật tư nguyên liệu công thêm các chi phí về bảo quản, kho bãi,… góp phần làm giảm doanh thu của doanh nghiệp.

Những cách tính Cost of Good Sold phổ biến

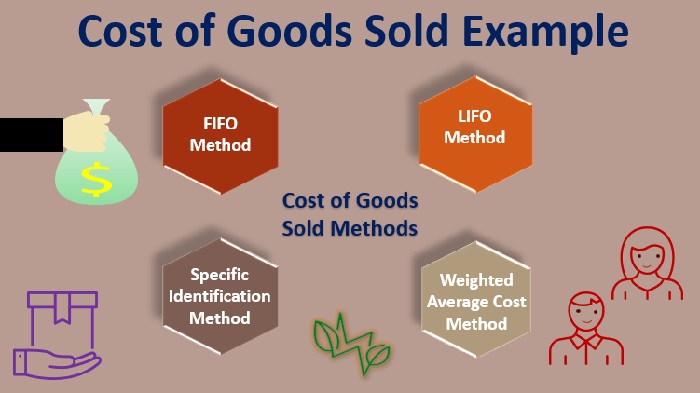

Giá vốn hàng hóa tồn tại và được tính hàng tồn kho của mỗi doanh nghiệp. Thông thường, có 3 phương pháp tính phổ biến như sau để ghi lại giá vốn hàng bán như:

Average Cost Method

Công thức bình quân gia quyền được sử dụng để tính giá trị hàng tồn kho là chủ yếu. Bỏ qua yếu tố thời gian mua, phương pháp tính này dùng để định giá hàng hóa bán ra. Phương pháp này chủ yếu lấy chi phí trung bình của đa số hàng hóa được mua để có thể khiến giá vốn không bị ảnh hưởng nhiều.

First in, First Out (FIFO)

Đây là một thuật toán rất đơn giản và dễ hiểu khi áp dụng cho phương pháp này. Những hàng hóa hay sản phẩm nào được mua hay sản xuất từ trước sẽ được bán trước. Thông thường giá bán có xu hướng tăng dần nên FIFO có khả năng bán những hàng hóa có giá thấp nhất trước.

Last in, First Out (LIFO)

Những hàng hóa mới nhất được thêm vào kho sẽ được bán đầu tiên trong phương pháp này. LIFO sẽ ngược hơn so với phương pháp ở trên. Những hàng hóa nào có chi phí cao hơn sẽ dẫn đến giá vốn hàng bán cũng tăng lên đáng kể. Từ đó, thu nhập ròng sẽ có xu hướng giảm.

Những hạn chế của Cost of Good Sold là gì?

Trong một số trường hợp, giá vốn hàng bán có thể dễ dàng bị thao túng bởi kế toán hoặc quản lý. Trong đó, phân bố mức chi phí sản xuất cao hơn so với chi phí thực tế khiến doanh nghiệp bị lỗ nặng vì nguồn tiền thất thoát. Hay trường hợp thay đổi số lượng hàng tồn kho khiến doanh nghiệp bị thất thoát,…

Để hạn chế những trường hợp xảy ra với COGS, các nhà đầu tư nên xem xét lại báo cáo tài chính của doanh nghiệp mình thật cẩn thận. Từ đóm có thể phát hiện ra những sai sót trong kiểm soát hàng tồn kho. Từ đó, tổng tài sản được báo cáo sẽ chính xác hơn và tránh gây ra những thất thoát không đáng có.

Kết luận

Bài viết đã giải đáp thắc mắc về Cost of Good Sold là gì cũng như trình bày những cách tính Cost of Good Sold phổ biến. Cost of Good Sold là vấn đề đáng được lưu tâm trong lĩnh vực bán hàng. Hy vọng những thông tin mà bài viết cung cấp về giá vốn bán hàng có thể giúp bạn hiểu sâu hơn về ngành hàng bán lẻ.